分红险转型真实答卷:“新C位”的困境

原标题:分红险转型真实答卷:“新C位”的困境丨半年报另类观察⑤

来源:今日保

作者:平襄

要评判寿险公司产品结构转型的成果,应重点关注哪些数据?

眼下,焦点似乎转向了分红险业务的相关指标。

在刚刚结束的“年中报季”中,各大上市寿险公司陆续发布了2025年中期业绩。无论是在半年报告里,还是在业绩发布会的问答环节,各公司都对分红险的表现、策略与未来规划给予了更多篇幅。

这是在“期交新单占比提升”、“保障型产品占比提升”、“五年期及十年期以上保费占比提升”等指标之后,寿险公司产品结构转型中又一个站上“C位”的代表性数据。

从各家公司的表述来看,分红险业务快速增长、新单占比显著提高,确实是普遍现象。

然而,从上市险企已公布的分红险总保费数据来看,情况却变得有趣起来——

几家“A+H”股上市寿险公司中,仅未披露明确的分红险保费数据。包括作为对照、尚不属于巨头行列的阳光人寿在内,6家上市公司的分红险总保费在一片“转型”与“增长”的声浪中,呈现出“三升三降”的分化格局。

这其中,既有像太平人寿这样分红险保费增长一倍多、占比升至近30%的公司,也有人保寿险这样同比下滑超60%、保费占比从36%跌至12.61%的案例。

即便是提到“分红型保险新保期交规模保费同比大幅增长,新保期交中分红险占比提升至42.5%”的太保寿险,以及宣称个险新单中“浮动收益型产品与保障型产品占比超50%”、银保渠道“新单期交保费中浮动收益型产品占比27.1%,提升11个百分点”的阳光人寿,其分红险总保费同比变化及占比实际上也仍处于负增长状态。

若将时间线拉长至2023年、2024年,观察自分红险被推向台前以来上市险企的表现,可见这些被视为市场主力的公司,其分红险业绩几乎无一例外连年下滑,呈现出行业预期与现实走势之间的巨大反差。

事实上,分红险当前“声量大、表现弱”的局面,充分反映出在外部环境、市场演进、销售队伍转型等多重因素的叠加影响下,分红险转型所具有的高度复杂性。

由此可见,转型进程绝非仅凭意愿就能推动。然而当下,分红险似乎已成为产品结构转型乃至行业下一步发展的唯一路径,但其自身却正站在一个抉择方向的十字路口。

毕竟,分红险曾有过辉煌,也有一段一言难尽的历史。是走回老路,还是开拓新途?究竟该如何走下去?

1

分红险上半年的艰难爬坡

从负增长到勉强转正

分红险预期主流与现实差距还有多远?

伴随预定利率持续走低,以浮动收益为特征的分红险等产品,日益被视为接替近年来以增额终身寿为代表的固定收益型产品、成为下一阶段寿险业主流的重要选择。

然而,尽管这种认知与行业信念不断强化,分红险的实际市场表现却并未随之同步提升,甚至远远滞后于预期。直至2025年一季度,行业分红险总保费仍处于负增长状态;直到上半年结束,才勉强实现正增长。

整个市场尚且如此,那么占据保费市场绝大多数份额的上市险企,尤其是几家巨头公司,表现如何?

尽管从各家上市公司的半年报及业绩发布会中,都能看到诸如“大力发展分红险”、“分红险新单快速增长”、“分红险占比显著提升”、“未来将进一步推进分红险布局”等表述,但从实际披露的分红险总保费来看,各公司之间仍存在明显的分化与差异。

更值得注意的是,行业“巨无霸”中国人寿虽表示“个险渠道大力推动浮动收益型产品发展,分红险实现快速增长,占个险渠道首年期交保费比重超50%,成为新单保费的重要支撑”,却未披露更多具体分红险数据。仅可从中粗略推估,2025年上半年中国人寿在个险渠道实现约300亿元的新单保费。

其他上市寿险公司也大多提及分红险新单或在部分渠道的出色表现,但从分红险总保费看,半数公司同比仍处于负增长。

其中,太保寿险同比小幅下滑不到3%,总保费盘子相对有限的阳光人寿减少了16.34%,而人保寿险则大幅缩减超60%。

平安、新华及太平在分红险方面的表现则更为突出,增速均达两位数。其中太平人寿分红险增速高达119.22%,成为上述披露明确数据的上市险企中分红险保费占比最高的一家。

尽管增长显著,推动占比同比提升15.21个百分点,太平人寿的分红险保费在总保费中占比仍低于30%。实际上,即便是增长较为明显的平安与新华,2025年分红险占比也仅在12%至15%左右。

这在很大程度上说明,尽管新单普遍增长,分红险在多数公司中仍难以真正担当保费主力的角色。甚至在这些大型公司中,分红险前两年的基数也相对较低,增速明显不及行业预期。

2

分红险的增长之困

为何众口一词,却步履维艰?

新单停滞、存量负担

上市公司分红险连年萎缩

自2023年下半年预定利率“3.5%”时代正式结束以来,分红险被视为低利率环境下的必然选择,市场呼声日益高涨。

然而,迅速成为关注焦点的分红险并未取得与之匹配的市场表现。大多数公司可谓“说一套、做一套”,仍在固收类产品中打转。好在无论是“3.0%”还是“2.5%”的产品,都还具有一定竞争力,至少目前看来,它们都比分红险更具市场吸引力。

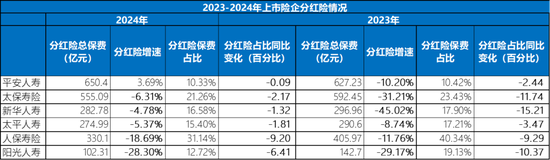

因此,在分红险从淡出主流到舆论再度起伏的2023与2024两年间,行业分红险保费始终不温不火,甚至稳中有降。除平安人寿在2024年实现3.69%的正增长外,几家上市险企几乎清一色连年下滑,分红险保费占比也逐年降低。

即便是实现正增长的平安,其分红险占比也仍略微下滑,在上市同业中占比最低,刚超过10%。

如果说2023年分红险下滑还可归因于“3.5%”增额终身寿险时代刚结束、行业仍处适应阶段,那么到了已被利率持续下行笼罩、分红险被抬升为未来战略趋势的2024年,多数公司的保费结构表现依然不尽如人意。

人保寿险、阳光人寿的负增长幅度甚至达到两位数,分别为18.69%和28.3%。

不过值得注意的是,尽管各公司分红险保费占比逐年下降,但在这一轮大幅提倡分红险前夕,几家上市公司的分红险保费占比,其实并不算低。

从2023年的数据倒推可见:

2022年时上市险企的分红险保费占比普遍高于2025年上半年——除平安人寿外,基本都在20%以上,而如今分红险保费连年大幅下滑的人保寿险,当时占比接近50%。

这也清晰的看出近几年的人身险产品逻辑:在固收产品冲击下,各公司分红险业务连年下滑甚至大幅流失。若再考虑分红险的久期特性,情况就更为复杂。

从太保寿险、新华人寿披露的分红险新单期交数据看,2023年其分红险新单几乎停滞,2024年虽勉强重启,但基数仍非常有限。新华人寿2022年曾有超200亿元的分红险期交新单,次年却近乎停摆。

这也说明,当前的分红险转型绝非从无到有的创新探索,而是伴随大量短期策略与存量出清的过程。

此处不再展开以往分红险历史及其短期产品、渠道策略等方面的分析,仅就最直观的结论而言:分红险的历史对当前经营的影响,远比大多数人想象中更大。甚至对一些大型公司来说,存量分红险或许更像是一种负担。

3

一个必须直面的问题

历史包袱与港险冲击之下

新的分红险,如何避免重蹈往日的老路?

需要承认的是,相较于其他中小险企,上市险企确实具备更雄厚的实力和更稳固的经营基础,财务状况与基层服务能力更为扎实,对“利差损”、“费差损”等风险的抵御能力也更强。因此,他们确实不需要在分红险里率先投入过多精力,提前进入“死磕”状态。

尤其在当前预定利率尚未触底、固收类产品仍具备市场竞争力的环境下,凭借自身在定价、成本、费用和渠道等多方面的优势,上市险企在持续侧重传统寿险的同时,稳步推进分红险布局,无疑是一种既稳妥又明智的策略。

仅从2025年上半年情况来看,除暂无确切数据的中国人寿外,上市险企的分红险表现实际上优于行业整体水平。若各类期交分红险能继续保持较快增速,从更长的时间维度看,这类业务的积累必将推动整体产品结构实现有效转型。

然而问题也正在于此。无论是从行业历史来看,还是从上市险企近年来分红险保费的变化趋势来看,都可发现不少公司分红险业务快速下滑,不仅新单数量减少,续期积累和保单持久性也并不稳固。真正能够长期存续的保费占比并不高。

如果再考虑到许多老分红险保单签发时所处的利率环境,这些保单带来的究竟是险企的长期利益,还是另一种形式的“利差损”,恐怕难以定论。

随着行业逐步进入固收“2.0%”、分红保证“1.75%”的时代,分红险已被视为下一阶段行业难以回避的“独木桥”,产品切换的需求也显得更加紧迫。至少目前,行业尚未找到除分红险之外其他可行且可持续的替代方案。

因此可以预见,2026年的“开门红”很可能将成为近年来罕有的以分红险为主战场的一次开局。在整体压力甚至部分公司面临危机的背景下,竞争的激烈程度可想而知。

毕竟,回溯21世纪初,分红险几乎成为个险渠道“误导销售”的重灾区,甚至至今仍有不少当年保单的收益纠纷尚未解决,在一定程度上“奠定”了保险行业至今的公众印象。

而银保渠道的分红险,则更多源自2013至2019年中短存续期产品盛行的时期——大量“趸交保五”、“趸交保三”甚至“趸交保一”类产品,将本应具备长期属性的分红险异化为短期理财工具,甚至构成了2023年前行业分红险存量的主体。

在历史几乎未给分红险留下多少正面遗产的背景下,它的“再出发”又迎面遇上港险分红产品的强势竞争。尽管港式分红险某种程度上可视为大陆市场分红险的理想形态,但在绝对收益能力存在明显差距的现实中,究竟要靠什么赢得市场?

一些细微的市场动态已初现端倪:

部分基层机构人员反馈,在地方监管部门召开的消费者权益保护会议上,围绕分红险的投诉量已显著上升,甚至已成为投诉的主要类型。

评论区

热门文章

最近发表

-

商家找达人发虚假视频被处罚,这些直播电商典型案例被曝光

-

阿里发布开源AI模型Qwen3-Omni,能处理文本、图像、音频和视频

-

泸沽湖

当年凉山盐源的左所区,如今早已更名为泸沽湖镇。相较云南这边更早的旅游开发,四川境内的泸沽湖,不仅有着同样令人惊叹的湖光山色和自然风光,还得以保留了更为纯粹的风土人情、摩梭文化和民族传统。

一切正随交通发生变化。正在建设中的西香高速,将有望把西昌到泸沽湖的路程缩短至两个小时。而在这一切便捷都还没到来之前,四川泸沽湖,已悄然进行着一场在地文化的自觉焕新。一个全国首家女性艺术博物馆,一座全新的隐奢酒店、以及第一次举办的凉山泸沽湖转山转海节,还有全新开启的泸沽湖艺术中心,在这片秘境里延续千年的摩梭文化和深厚人文,正以一种新的姿态,让更多世人得以了解和进入。

泸沽湖摩梭女性在中国首家女性艺术博物馆前合影

酒店、火塘、神山:一场关于传统文化与现代生活的对话

夏末秋初的泸沽湖畔,湖水澄澈,天空湛蓝,牛马闲庭信步,格桑花依然盛开。面朝着格姆女神山的情人牧场边,一座崭新的泸沽湖隐奢逸境酒店在这个9月正式启幕。而与之同时开启的,还有中国第一个女性艺术博物馆“她美术馆”。

也就是十几年前,泸沽湖还是山路十八弯才能艰难抵达的人间秘境。很长一段时间,很多人因为走婚习俗知道了这个地方,也被吸引来到这里。因为极为罕见的母系社会活态样本,泸沽湖一直被视作神秘的“女儿国”。

在摩梭人母系社会中,祖母是摩梭家庭的灵魂人物

“神仙居住的地方、香格里拉的源头、母系氏族的家园”,泸沽湖不仅是摩梭人世代居住的家园,还世居着普米族、彝族、纳西族、蒙古族、藏族等12个常住民族。而这片高原秘境,除了多姿的民族风情,还有足以惊艳每一个来到这里的人的自然风光。作为云贵高原上的璀璨明珠、中国第三大高原深水湖泊,泸沽湖的高原景致,蓝天白云下的湛蓝湖水,波平如镜的湖面上吱呀摇曳的猪槽船,湖畔花海连片的田园风光,都美如梦境般不真实。

![在泸沽湖转山转海,感受这片高原秘境的文化焕新]()

在泸沽湖转山转海,感受这片高原秘境的文化焕新

-

上海绿捷致歉:全面接受有关部门采取的措施,全力配合

-

美联储鲍曼:美联储需果断应对就业市场风险